2015年1月,人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用管理有限公司、腾讯征信有限公司等八家机构做好个人征信业务的准备工作,准备时间为六个月。已经过去1年半了,市场已经非常火热,但牌照事情还是“难产”。

我们来看看征信市场有多热

十年间征信机构(公司名称包含征信或者信用)数量整体呈上升式发展,尤其在14展达到顶峰,较13年增长424%(数据来源:水滴信用)。

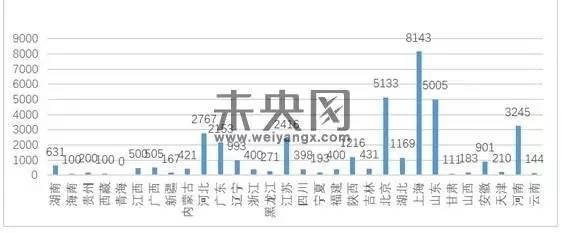

机构的地区分布与城市经济发展水平成正相关的趋势,排名靠前的是上海、北京、山东、河南、河北、江苏以及广东等,如图:

征信为啥这么热,只是因为当前信用缺乏,需要建立诚信社会吗?不完全是,笔者认为一个很重大的原因是因为数据热,数据是生产力,数据是资产,数据是下一轮的金矿,谁能获取数据,谁就占得了先机。但数据的应用和保护在我国还没有很好的法律规范,哪些能采集,哪些不能采集,谁应该来采集等等一些列问题都没有明确规定,悬而未决其实就是悬在头顶的一把剑,大家在疯狂获取数据的同时,也都担心头上的这把剑,不知道什么时候会掉下来,如何提前布局和防范呢?征信被看成一把保护伞。为什么?

先来看一下关于征信的定义

定义1:征信是依法收集、整理、保存、加工自然人、法人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务,帮助客户判断、控制信用风险,进行信用管理的活动。

定义2:征信就是专业化的、独立的第三方机构为个人或企业建立信用档案,依法采集、客观记录其信用信息,并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了信用信息共享的平台。

征信的定义里有“依法采集”的字样,理所当然的认为,只要具有了征信牌照,采集数据的行为就合法了,所以征信成了香饽饽,很多业务机构申请征信牌照,并不是要多公平、公正的建立信用为社会使用,而是为自己采集数据加一道保险;目标不是真正的要做征信和信用,而是挖掘数据金矿,做数据增值服务。征信只是数据服务的一小部分,一个小领域,现在将巨大的数据服务概念压在征信一个小出口上,如何承受?

我们再来看看征信及信用的发展情况,在网络上有一篇文章里写道:“在中国浏览互联网时,一定要避免在凌晨2点和4点之间上网,远离提供快速贷款的网站,而且要注意不要太频繁地更换手机。还有一条很好的经验是为你的办公室订购窗帘,而在网上购物的时候,选择购买潜水器材而不要选择摄影器材。这其中的原因是什么?所有这些选择都可能影响你的信用评分。而你的信用评分将由中国各大互联网企业正在测试的多个实验性质的算法确定。这一评分有朝一日可能影响到的事情,将远远超出你获得贷款的能力。一些人认为,它可能会决定你获得医疗保健、教育、就业以及“良好”公民身份的资格。”虽然写的有些夸张,但也从另一个侧面反映了信用的乱象,说明信用已经被滥用了。

信用本应该是一个得到社会广泛认可的标准,然而同人不同信是当前征信市场的一个严重问题,也是阻碍信用应用的巨大障碍,原因是数据机构根据自己数据自行定义标准,就拿当前最为活跃的是芝麻信用分为例,那么这个分数对于信贷意味着什么?对于征婚意味着什么?对于旅游意味着什么?芝麻信用在不断的扩展应用场景甚至创造应用场景,笔者认为反而把芝麻信用定位混乱了,信用是有特定应用场景的,信贷和征婚应该用同一模型,同一个分数吗?一个模型可以打遍天下各种场景?芝麻信用的模型没有公开,就解决不了广泛认可问题,什么样的维度行为能够与支付宝的权重分数抗衡?把支付宝作为一个重要的指标是社会认可吗?解决不了这些问题,芝麻信用分就是阿里内部用户的一个评级结果,不能以征信名义提供信用服务。其他各种信用评级都存在类似问题。

问题如何破?数据采集与征信机构分离化,数据采集规范化,数据共享合法化。

为啥数据采集与征信机构分离化?

1、当前情况下,征信机构再做基础采集,资源浪费。

以前,征信机构的主要精力是在采集数据,因为大家不怎么关注数据,数据来源少,必须自己进行采集,同时,征信的实时性要求低,很多征信是按需进行,当有授信机构需要某个主体的征信信息时,征信机构才对这个主体进行征信,经过一段时间的信息采集,然后给出征信报告,最后,对征信对象的范围要求不高,只要覆盖一定区域就能满足需求。

而今进入信息时代,众多的征信数据已经被各种业务系统采集和记录,并且征信的需求近乎实时性,这就要求征信机构已经累积有主体的征信信息,而不是临时去征信,另外一方面,对于征信对象的范围也大大扩展,不仅局限于某个区域,而是扩展到全国范围,如果这时候征信机构再侧重于自己去采集用户征信信息,就会非常吃力,即使能采集到,那么从整个社会角度来说属于重复劳动(已有业务系统已经采集的信息不用,进行重新采集),属于资源浪费。

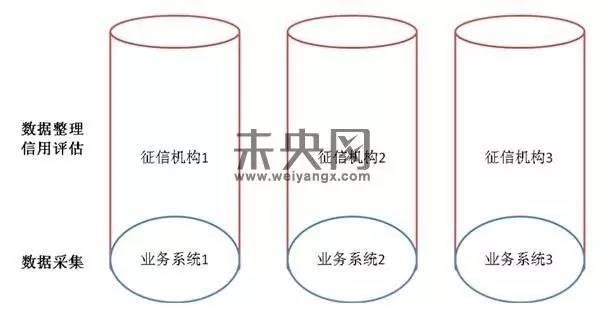

2、业务机构基于自身数据做征信,不利于行业整体发展。

如果业务机构自身做征信,则会出现几个问题:

· 信息流动问题。业务机构自身做征信,为了保持竞争力,则会禁止自身数据对外的共享和输出,这样就形成了以各个业务系统为中心的信息孤岛。

· 主体的评估也会有很大偏差和片面性,这种评估实际上是对用户在本业务机构系统中表现的一种评价,不能代表主体在社会的整体评价。用于内部系统没有问题,如果对外输出,则维度和广度都有较大偏差。

· 征信和信用评级被当做为自身用户及系统谋利的幌子和手段。业务机构必然会对本业务系统的数据增加权重,导致自身业务系统的用户得到了高评价,同时也会吸引更多的用户来使用业务系统,信用变成了为促进本业务发展的工具。

征信及评级是严肃、客观的事情,与其他商业形态不一样,独立是征信机构存在和发展的内在要求,不能由一家机构打造所谓的生态和产业链。

真正意义上的征信机构

第一、需要在资本和业务上与所有被征信对象保持相同距离,不能让任何一个具有涉及征信数据业务的商业机构控制,否则征信就可能成为为其用户及业务宣传牟利的工具,失去独立性和公信力。这种征信或者评价,仅可作为其内部用户间的评价标准,不适合对外输出。

第二、需要在资本和业务上与所有征信服务对象保持基本相同的距离,不能让任何一个自身从事信贷业务的金融集团控制征信机构,否则很容易失去独立性和公信力,导致难以获得市场的认同,影响自身征信业务发展。

若要实现数据采集和征信机构的分离,那么在当前数据实际已经由业务系统完成的情况下,在政策上应认可这种业务系统采集数据的行为,但必须遵循一定规范:

· 涉及个人征信数据的采集必须经过用户许可。

· 业务系统必须具备一定安全能力保护这些数据的安全。

· 征信数据可以内部充分使用,但若要对外输出,则只能输出给征信评级机构。

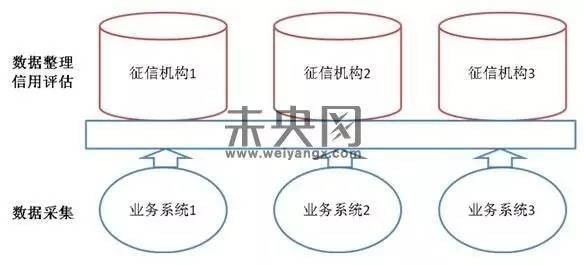

在这种情况下,各自业务机构既然自身无法做征信评级机构,为了数据可以产生更大价值,愿意输出给更多征信机构,数据流动也就形成了,而征信机构可以从多个业务系统获取数据,评价也会更准确和客观:

实现了数据采集和征信机构的分离,个人征信机构的要求变得清晰了:

· 独立第三方。

· 具有数据整合能力和安全防护能力。

· 使用合理的评级模型。

执行采集的业务机构不允许做征信,并不意味着业务机构不能做数据增值服务,而是数据可以合法的采集和利用,更有利于业务的发展,业务数据得到了充分利用和增值,谁会care是不是征信呢?如芝麻分,可以继续使用和发展,但必须明确仅仅是阿里用户的一个描述。如果一心要成为社会的征信评级而不是某个系统的怎么办呢?很简单,评价模型公开,数据维度公开,数据维度和模型得到广泛认可,而不是受限于某个业务系统自身数据,那时候获得牌照就顺利成章。